του Νικόλαου Γιουβανάκη

Τα λεγόμενα CDS είναι ασφαλιστήρια συμβόλαια έναντι χρεοκοπίας ενός δανειζόμενου, είτε είναι κράτος, είτε κι επιχείρηση. Το χρηματοοικονομικό αυτό προϊόν

δε διαφέρει και πολύ από ένα οποιοδήποτε ασφαλιστήριο συμβόλαιο, έστω έναντι ασφάλισης του σπιτιού μας από πυρκαγιά. Όπως όταν ασφαλίζουμε το σπίτι μας από πυρκαγιά, θα εισπράξουμε την αποζημίωση, εάν πάρει φωτιά, εννοείται χωρίς δική μας ευθύνη ή από δική μας δόλια ενέργεια, που να έχει ως στόχο να πάρει φωτιά, έτσι και στη περίπτωση του CDS υπάρχει ασφάλιση του αγοραστή του έναντι χρεοκοπίας του δανειζόμενου. Γενικά αλλά και στη συγκεκριμένη περίπτωση της χώρας μας, όσοι αγοράζουνε CDS το κάνουν για 2 σκοπούς:

Α) Αντιστάθμιση κινδύνου από ομόλογα

Ένα απλό πρακτικό παράδειγμα για να το κατανοήσουμε:

Έστω ότι έχουμε αγοράσει ελληνικά ομόλογα σε μία περίοδο, που δεν είναι επίφοβα τα ελληνικά ομόλογα κι έστω, ότι μετά από 1-2 χρόνια, η ελληνική οικονομία δε πάει καλά, το ελληνικό δημόσιο έχει μεγάλο έλλειμμα και αυξάνει υπέρμετρα το δανεισμό του κι άρα βάσει του κινδύνου της ελληνικής οικονομίας τα ελληνικά ομόλογα είναι πιο επικίνδυνα, πέφτουν οι τιμές κι αυξάνουν τα επιτόκια, που ζητάνε οι επενδυτές-δανειστές για να τ’ αγοράσουν.

Για να διασφαλιστούμε εμείς λοιπόν, που αγοράσαμε αυτά τα ομόλογα έναντι της πιθανότητας χρεοκοπίας του ελληνικού δημοσίου, δηλαδή έναντι της πιθανότητας να μην αποπληρώσει έστω κι ένα μέρος των υποχρεώσεών του, αγοράζουμε τα λεγόμενα CDS, δηλαδή εάν τελικά αυτό χρεοκοπήσει ο εκδότης τους αναλαμβάνει την υποχρέωση να μας αποπληρώσει το ποσό, που αθέτησε το ελληνικό δημόσιο, που χρεοκόπησε. Εάν λοιπόν αυτό δεν πληρώσει έστω το 50% της υποχρέωσής του, ο εκδότης-πωλητής του CDS αναλαμβάνει να μας πληρώσει ενεργοποιώντας την ασφαλιστική υπηρεσία, που αγοράσαμε απ’ αυτόν.

Έτσι εμείς από την αθέτηση των υποχρεώσεων του δημοσίου χάνουμε 50% των ομολόγων, που αγοράσαμε, ενώ από το CDS, που επίσης αγοράσαμε, εάν πρόκειται για αρκετά τέτοια συμβόλαια, ώστε να ασφαλίσουμε όλα μας τα ομόλογα, κερδίζουμε επίσης 50%, οπότε ούτε χάνουμε ούτε κερδίζουμε (στην ουσία χάνουμε κατά το ποσό της αγοράς των CDS, που δώσαμε στον εκδότη η στο προηγούμενο αγοραστή, που μας πουλάει).

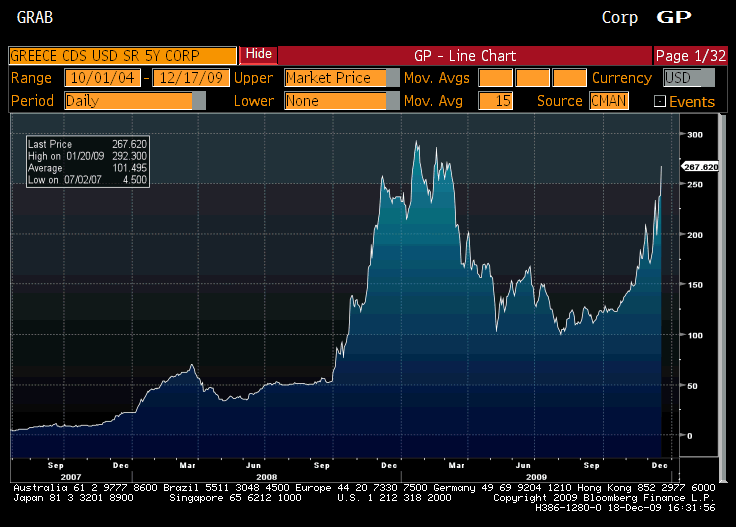

Στην ουσία ο εκδότης του CDS ή ακόμα και ο αγοραστής, που το μεταπωλεί πιστεύει κι εκεί βασίζει τις προσδοκίες του για κέρδος, ότι το ελληνικό δημόσιο δε θ’ αθετήσει τις υποχρεώσεις του ή θα τις αθετήσει σε μικρότερο βαθμό από την τιμή, που το πούλησε, δηλαδή τα χρήματα, που εισέπραξε για την ασφαλιστική αυτή υπηρεσία. Η τιμή του CDS διαμορφώνεται βάσει του νόμου προσφοράς και ζήτησης βάσει και των εξελίξεων της ελληνικής οικονομίας. Έτσι, εάν η ελληνική οικονομία ανακοινωθεί, ότι πηγαίνει χειρότερα απ’ ότι μέχρι στιγμής παρουσιαζόταν κι άρα ο κίνδυνος για χρεοκοπία αυξάνει περισσότεροι θα ζητάνε ν’ αγοράσουν CDS, άρα θ’ αυξηθεί και η τιμή τους για ν’ ασφαλιστούν έναντι του κινδύνου.

|

| Χρεοκοπία |

Β) Για κερδοσκοπικούς σκοπούς:

Πέρα από το ότι ο εκδότης του CDS σε κάθε περίπτωση ακόμα και στην Α δηλαδή εκδίδει το προϊόν αυτό για κερδοσκοπικούς σκοπούς, δηλαδή επειδή πιστεύει, ότι το δημόσιο δε θ’ αθετήσει τις υποχρεώσεις του ή θα τις αθετήσει σε μικρότερο βαθμό από την τιμή, που το πούλησε κι έτσι θα του μείνει η διαφορά των 2 μεγεθών ως κέρδος, οι αγοραστές των CDS ενδέχεται και να το κάνουν επίσης για να κερδοσκοπήσουν, δηλαδή χωρίς να διαθέτουν ομόλογα για να τ’ ασφαλίσουν, απλά επειδή πιστεύουν-ποντάρουν, ότι το ελληνικό δημόσιο θ’ αθετήσει τις υποχρεώσεις του κατά ποσό μεγαλύτερο από τη τιμή, που θα πληρώσουν για να τ’ αγοράσουν κι έτσι η διαφορά θα τους μείνει ως κέρδος.

Ποια είναι η ηθική διάσταση των CDS και γιατί τα κατηγορούν αρκετοί, ακόμα και οικονομολόγοι;

|

| Σταματήστε το Χρηματοοικονομικό Καζίνο |

Α)Το ένα σκέλος της κριτικής αφορά στο ότι δεν είναι ηθικό γενικά να παίζονται κερδοσκοπικά παιχνίδια σχετικά με την αθέτηση των υποχρεώσεων-χρεοκοπίας μιας χώρας και των πολιτών της.

Β) Το δεύτερο σκέλος αφορά στο γεγονός της κερδοσκοπίας από πλευράς των αγοραστών, οι οποίοι δε διαθέτουν τα αντίστοιχα προς ασφάλιση ομόλογα, τα λεγόμενα γυμνά CDS(naked CDS), ενώ σφοδρή κριτική πάνω στο γεγονός της κερδοσκοπίας με τέτοια «γυμνά» ασφαλιστήρια συμβόλαια υπάρχει ως προς το ότι ορισμένοι αγοραστές, ενδέχεται να διαθέτουν σημαντικό θεσμικό ρόλο και να έχουν τη δύναμη να πιέσουν δεδομένα και καταστάσεις προς το δικό τους ιδιωφελή σκοπό. Για να κατανοήσουμε την ουσία αυτού του επιχειρήματος και να ξαναγυρίσουμε στο αρχικό παράδειγμα του παραλληλισμού με την ασφάλιση του σπιτιού από πυρκαγιά, είναι σαν ο αγοραστής ν’ ασφαλίζει σπίτι(ομόλογο) κάνοντας αυτό το ασφαλιστήριο συμβόλαιο για πυρκαγιά(CDS), που δεν του ανήκει και μετά να πηγαίνει, επίσκεψη στο σπίτι με το μπιτόνι της βενζίνης! Η ας πούμε για να το κάνουμε πιο κατανοητό, ν’ αγόραζε κάποια ισχυρή τράπεζα μαζικά «γυμνά» CDS και μετά να πιέζει με ανακοινώσεις κ’ άλλους αθέμιτους τρόπους η χώρα αυτή να χρεοκοπήσει για να εισπράξει από τον εκδότη-ασφαλιστή τους τα χρήματα της αποζημίωσης.

0 σχόλιο:

Δημοσίευση σχολίου

Πείτε τη γνώμη σας: